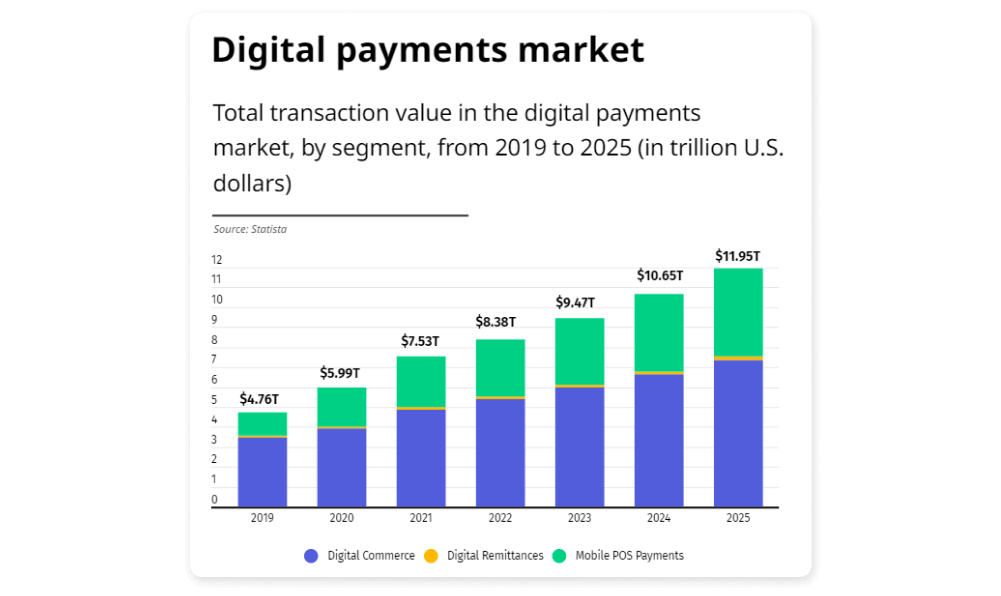

Podle společnosti Statista dosáhne celkový objem digitálních plateb v roce 2022 výše 8,38 bilionu dolarů, což je o 11 % více než o rok dříve. V letošním roce se očekává ještě výraznější růst, a to o 13 % oproti roku 2022.

Lidé stále častěji upřednostňují digitální platby před hotovostí. Online bankovnictví, kryptoměny a P2P platformy umožňují lidem rychle posílat a přijímat peníze a zapomenout na peněženku s bankovkami.

Jak rychle se však svět může hotovosti úplně zbavit? Ve kterých zemích je stále vysoká závislost na papírových penězích? A jaké jsou nevýhody přechodu na elektronické platby?

Které země jsou k bezhotovostním platbám nejblíže

Všechny státy směřují k bezhotovostní ekonomice svým vlastním tempem. Nejblíže k takové bezhotovostní ekonomice mají Norsko, Švédsko a Velká Británie.

Podívejme se, jak je v těchto zemích nahrazována hotovost a jak na to reaguje společnost.

Norsko

Podle informací Světové banky je Norsko nejblíže bezhotovostní budoucnosti z evropských zemí.

- 98 % Norů má debetní karty

- přibližně 95 % používá mobilní platební aplikace, z nichž nejoblíbenější je Vipps (více než 3,7 milionu uživatelů).

- pouze 3 % offline nákupů se platí v hotovosti

V roce 2016 začalo Norsko vyvíjet vlastní CBDC (Central bank digital currency). Je to elektronická forma národní měny založená na blockchainu a prezentovaná ve formě kódu. Pomocí ní lze platit za nákupy a převádět z jedné digitální peněženky do druhé bez zprostředkování banky a poskytovatelů platebních služeb.

Prostě řečeno, CBDC jsou hotovost, ale v digitální podobě. Na rozdíl od decentralizovaných kryptoměn jsou CBDC kontrolovány centrálními bankami. Jejich kurz plně odpovídá kurzu národní měny dané země.

V roce 2020 zahájila norská centrální banka technický test CBDC, který bude pokračovat až do léta 2023. Bude sloužit ke studiu dopadu digitální měny na bezpečnost a ekonomickou stabilitu v Norsku. Pokud bude test úspěšný, bude CBDC v zemi spuštěna do roku 2025.

Kromě toho má Norsko systém daňových úlev Kontaktløs betaling gir tilbakebetaling („refundace bezkontaktních plateb“). Při bezhotovostní platbě dostanou lidé zpět 1 % z utracené částky ve formě daňového kreditu na následující rok.

Například pokud během 12 měsíců utratíte 10 000 korun za bezhotovostní platby, můžete získat kredit ve výši 100 korun. Maximální výše cashbacku je 25 000 korun ročně. Tento systém platí pouze pro daňové rezidenty v Norsku. Pro mnoho lidí se stal motivací k přechodu na bezhotovostní platby.

Celkově se Norové staví k zavedení CBDC a elektronických plateb pozitivně. Stále však dávají přednost tomu, aby u sebe nosili zásobu hotovosti pro případ nouze.

Švédsko

Švédsko bylo první evropskou zemí, která vydávala bankovky, a možná bude jednou z prvních, která se jich zbaví.

Trochu statistiky:

- Více než 98 % Švédů má debetní karty.

- Švédsko patří spolu s Dánskem a Norskem mezi tři země s nejvyšším počtem bezkontaktních mobilních plateb.

- Ve Švédsku připadá na 100 tisíc obyvatel přibližně 32 bankomatů (pro srovnání, v ČR je to 55 bankomatů).

Přechod Švédska na bezhotovostní systém je podporován zákonem. V této zemi může prodávající legálně odmítnout přijmout papírové peníze za nákup. A většina švédských bank neprovádí hotovostní transakce na pobočkách.

V květnu 2022 představila společnost Zettle by PayPal švédským podnikům novou funkci Tap to Pay. Ta umožňuje přijímat platby od zákazníků pomocí chytrých telefonů. Obchodník si pouze musí stáhnout aplikaci PayPal Zettle a zaregistrovat se – gadget se pak stane plnohodnotnou pokladnou. Pomocí ní je možné:

- vést evidenci zboží, kontrolovat zásoby výrobků

- skenovat čárové kódy na zboží pomocí fotoaparátu

- generovat elektronické účtenky

- přijímat bezkontaktní platby

Zettle by PayPal umožňuje malým obchodům, kavárnám a kadeřnickým salónům obsluhovat zákazníky bez nákladů na nákup a údržbu pokladen.

Kromě Švédska je Zettle by PayPal k dispozici v Německu, Finsku, Dánsku, Španělsku, Mexiku a Brazílii.

Další oblíbenou platební metodou na švédském trhu jsou kryptoměny. Bitcoiny lze platit v internetových obchodech i ve fyzických prodejnách. Postup probíhá pomocí chytrého telefonu:

- kupující vstoupí do aplikace peněženky, kde se vygeneruje QR kód k platbě,

- obchodník tento QR kód naskenuje svým chytrým telefonem a peníze jsou převedeny na jeho účet.

Tento způsob je rychlý a komfortní, protože nemusíte zadávat číslo své elektronické peněženky.

Veškerý obsah v užitečném formátu. Rozhovory, články, life hacky a tipy ze světa businessu i korporátů na našem Instagramu.

Pojďte se připojit!

Stejně jako Norsko i Švédsko pracuje na zavedení elektronické národní měny, tzv. e-koruny. V září 2022 byla dokončena druhá fáze testování CBDC pro mezinárodní a maloobchodní převody peněz. Nyní probíhají testy, které mají vytvořit klíčové požadavky na e-korunu.

Kromě toho se švédská centrální banka Sveriges Riksbank zapojila do programu Project Icebreaker, který iniciovala skupina G20. Projekt bude zkoumat možnosti, které umožní propojení CBDC a jejich využití pro okamžité mezinárodní platby. Hlavním cílem je jejich zrychlení, zprůhlednění a zlevnění.

Velká Británie

Velká Británie byla jednou z prvních zemí, která v roce 1984 zavedla digitální platby. V současné době jsou mezi obyvateli velmi oblíbené.

- V roce 2022 jeden Brit udělá v průměru 220 transakcí Touch and go, což je o 40 více než v roce 2021.

- Platforma Marqeta provedla průzkum, kterého se zúčastnili respondenti z Velké Británie, USA a Austrálie. Přibližně 60 % z nich přiznalo, že by se cítili pohodlně, kdyby opouštěli domov pouze s telefonem, bez peněženky.

- Celkový objem všech bezkontaktních plateb ve Velké Británii se oproti roku 2021 zvýšil o polovinu.

Odborníci uvádějí několik důvodů tohoto skoku:

- zmírnění anticovidových opatření, které Britům umožnilo vrátit se k offline nakupování a volně se pohybovat na veřejných místech.

- Britské finance a Bank of England rozhodly o zvýšení limitu pro jednu bezkontaktní transakci ze 45 na 100 liber v říjnu 2021.

Stejně jako ve Švédsku i britské podniky používají k placení zákazníků mobilní pokladní systémy. Telefony a tablety umožňují přijímat platby kdekoli a kdykoli, zjednodušují proces evidence transakcí a umožňují nechat spropitné.

Podle průzkumu společnosti Merchant Machine jsou platby ve Velké Británii rozděleny takto.

platby kartou — 51 % transakcí

digitální peněženky — 32 %

"Kup teď, zaplať později" (BNPL) — 9 %

bankovní převody — 7 %

hotovost — 1 %

Obrat papírových peněz ve Velké Británii rychle klesá. Současně se snižuje počet bankomatů – zhruba o 300 měsíčně – protože se pro banky stává jejich používání neekonomické. Stále více obchodů a podniků odmítá přijímat hotovost, což zákazníky více motivuje k přechodu na digitální platební metody.

Také Velká Británie plánuje vytvoření vlastní elektronické národní měny. Podle šéfa ministerstva financí Jeremyho Hunta by CBCD mohla být spuštěna ještě v tomto desetiletí, ale ne dříve než v roce 2025. Úřady nyní zkoumají, jak by zavedení CBDC mohlo ovlivnit finanční stabilitu země.

Které země se ještě dlouho nevzdají hotovosti

Navzdory pokroku v oblasti digitálních plateb mnoho států nespěchá s opuštěním papírových peněz.

V čele seznamu je Maroko. Podle analýzy společnosti Merchant Machine se v zemi 74 % všech plateb provádí v hotovosti. Zároveň 71 % obyvatel nemá vlastní bankovní účet a méně než 1 % má kreditní kartu.

Za Marokem následují Egypt a Keňa. V Egyptě probíhá 60 % všech plateb v hotovosti a 67 % obyvatel nemá vlastní účet. V Keni se 40 % plateb provádí papírovými penězi a pouze 56 % obyvatel využívá bankovní služby.

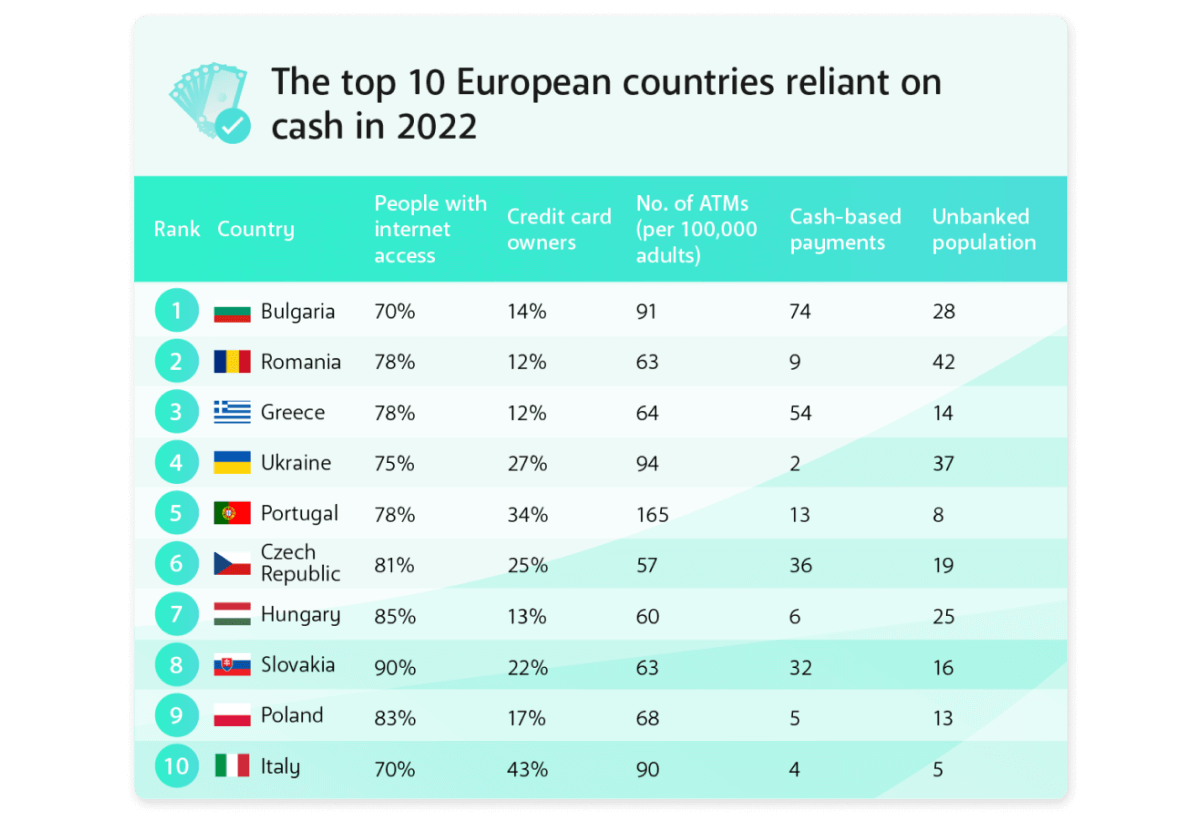

Bulharsko je z evropských států nejvíce závislé na hotovosti. Hlavním důvodem jsou problémy s internetem: pouze 70 % obyvatel má přístup k síti. V zemi se 74 % všech plateb provádí v hotovosti a na 100 000 dospělých připadá 91 bankomatů. V Bulharsku je 28 % obyvatel nebankovních.

Na dalším místě je Rumunsko. V zemi nemá 42 % obyvatel bankovní účet a pouze 12 % má kreditní kartu.

Řecko je také považováno za zemi silně závislou na hotovosti, kde se 54 % všech plateb provádí papírovými penězi.

Výhody a nevýhody přechodu na bezhotovostní systém

Bezhotovostní ekonomika má mnoho výhod:

- snižuje se počet trestných činů spojených s krádežemi hotovosti.

- snižuje se počet nezákonných činností, jako jsou daňové úniky a praní špinavých peněz.

- lze ušetřit za tisk a skladování hotovosti

- mezinárodní platby jsou jednodušší

Existují však také komplikace, které mnoha zemím brání v úplném zrušení hotovosti:

- Elektronické platby neposkytují stejné soukromí jako hotovostní transakce. Lidé se obávají, že po dokončení přechodu na bezhotovostní platby nebudou moci přijímat a utrácet peníze anonymně.

- Elektronické peněženky jsou zranitelnější vůči útokům hackerů.

- Při provádění bezhotovostních plateb se vyskytují technické problémy. Tím, že se člověk zcela vzdá hotovosti, může zůstat bez peněz, dokud nebude problém vyřešen a prostředky obnoveny.

- Pokud žijete v oblasti se špatným internetovým pokrytím nebo špatně rozumíte technologiím, hrozí, že budete mít s bezhotovostními platbami potíže.

- Ne všechny podniky si budou moci dovolit nákup a údržbu terminálů a softwaru pro zpracování plateb.

- Poskytovatelé platebních služeb mohou začít účtovat vysoké poplatky – a to sníží ekonomický přínos přechodu na bezhotovostní platby.

Je nepravděpodobné, že by hotovost zcela zmizela. Navzdory technologickému pokroku zůstává v mnoha zemích oblíbeným způsobem placení.

„Hotovost postupně zmizí během příštích 20–25 let,“ říká Ken Rogoff, profesor ekonomie na Harvardově univerzitě a autor knihy The Curse of Cash. V ní obhajuje potřebu postupného odstranění papírových peněz v americké ekonomice.

Také Business Insider Intelligence předpovídá, že podíl hotovostních plateb se bude nevyhnutelně snižovat. V roce 2025 bude pouze 10 % celosvětových transakcí prováděno papírovými penězi. Pro srovnání, v roce 2021 to bylo přibližně 18 %.

Chcete se přihlásit k odběru novinek?