Slevy jsou oblíbeným nástrojem pro zvýšení prodeje a přilákání nových zákazníků. Předpokládá se, že mírným snížením ceny podnik vydělá více díky zvýšení prodeje. A sleva je často klíčovým faktorem, který rozhoduje o výběru zákazníka. Pokud je však sleva příliš velký, hrozí, že nevyděláte žádné peníze nebo dokonce skončíte se ztrátou.

Zde najdete návod, jak určit přijatelnou výši slevy.

Proč mohou slevy snižovat zisk

Cenu jakéhokoliv výrobku/služby lze rozdělit na dvě složky:

#1. Náklady podniku na pořízení/výrobu zboží nebo služby

#2. Zisky, které se běžně označují jako marže

Majitel podniku, který má správně organizované manažerské účetnictví, zná vztah mezi těmito dvěma složkami. V opačném případě jedná na základě vlastního úsudku a riskuje, že udělá chybu.

Představme si situaci. Majitel internetového obchodu s materiálem pro ruční práce využil prodeje k získání peněz na podnikání. Když viděl, že v pokladně už toho moc nezbývá, vyhlásil výprodej: "Do konce týdne sleva až 70% na celý sortiment". Stálým zákazníkům rozeslal newsletter a pro nové zákazníky uspořádal reklamní kampaň. Zákazníci se vrhli do obchodu, objednali si zboží a obchodník vydělal peníze. Brzy se objeví další nedostatek hotovosti: podniku chybí peníze na provozní náklady. Opět je čas vyhlásit výprodej. A tak je to pořád.

Když si majitel začal dělat pořádek ve financích, zjistil, že se kvůli neustálému prodeji pohybuje na hranici rentability. Jedná se o příjmy, které musí podnik dosáhnout za měsíc nebo jiné období - aby došlo k návratnosti výdajů.

Obchod se udržoval díky prodeji za běžné ceny, který přinášel zisk. Při dalším výprodeji se však zboží dostalo pod výrobní cenu. A výsledné ztráty znehodnotily finanční výsledek měsíce.

Vznikl začarovaný kruh. Majitel si myslel, že na konci měsíce vydělal nějaké peníze, a tak si je z podniku vybral. Výsledkem byla peněžní mezera v novém měsíci, která byla opět zacelena výprodejem.

Majitel dokázal situaci změnit, v moment, kdy se naučil porozumět účetnictví. Nyní nabízí slevy maximálně 10% a to pouze stálým zákazníkům.

Abychom mohli vypočítat správnou slevu, musíme nejprve znát výrobní cenu prodávaného výrobku/služby.

Výpočet výrobní ceny

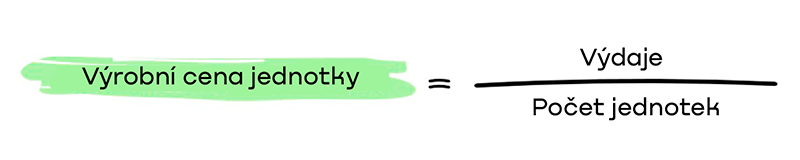

Výrobní cena představuje částku, kterou podnik vynaložil na poskytnutí služby/výrobu produktu/jeho nákup a předání zákazníkovi. Cokoli vyššího je náš výdělek, v jehož rámci lze provozovat slevy.

Ruský podnikatel a zakladatel “Tinkoff banka” Oleg Tinkov ve své knize "Jsem jako všichni ostatní" vzpomíná na svou první obchodní transakci, kterou provedl ještě v sovětských dobách.

V mládí se Tinkov věnoval cyklistice a na soustředění v Tádžikistánu si koupil tři páry džín. Tádžikové na venkově nosili své národní oblečení a džíny ležely na pultech obchodů. Jeden pár stál pro Tinkova 50 sovětských rublů - celkem 150 rublů.

Výrobní cena za tři páry džínů byla také 150 rublů, protože Tinkov neměl žádné jiné výdaje. Dopravu k obchodníkovi a ostatní náklady hradil stát.

Tinkov, stejně jako všichni obchodníci, následně sám vynaložil náklady na obchodní cesty a musel tak zvýšil výrobní cenu na zboží. Začínal jako obchodník s kyvadlovou dopravou, síť obchodů s elektronikou, výroba pelmeně - ukrajinské plněné knedlíky, otevření pivovaru, restaurace a banky přišlo později.

Podnik platí nejen náklady na zboží dodavatelům, ale také jeho dodávky, cla, nájemné za sklady, kanceláře, obchody, komunální služby, mzdy zaměstnancům a daně státu. To vše zvyšuje výrobní cenu.

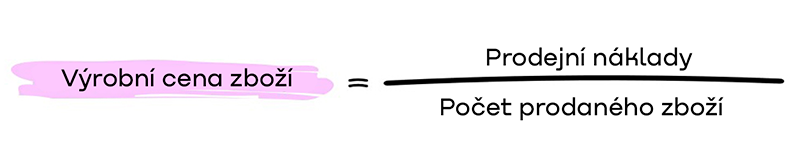

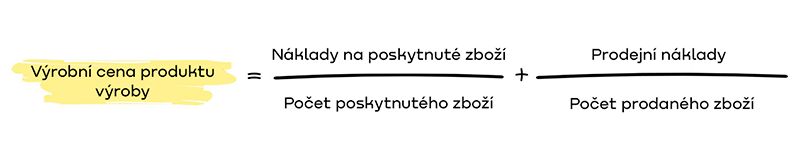

Pokud výrobek dále prodáváme, zahrnujeme do výrobních cen všechny náklady, které jsme vynaložili na jeho předání kupujícímu, a daně, které musíme po prodeji zaplatit. Tyto náklady se nazývají náklady na prodej. A pro výpočet výrobní ceny zboží vydělíme tuto částku počtem prodaných kusů.

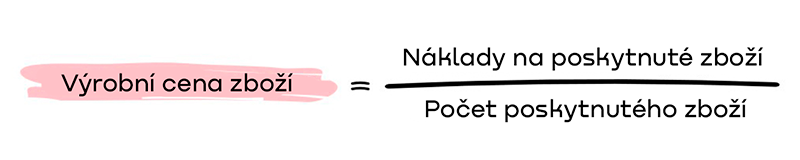

Výrobní cenu vypočítáme tak, že náklady na její poskytnutí vydělíme počtem poskytnutých služeb.

Ve výrobě se také připočítávají výrobní náklady, tedy soubor nákladů na výrobu výrobku.

Jakmile známe výrobní cenu, můžeme přejít k výpočtu slevy.

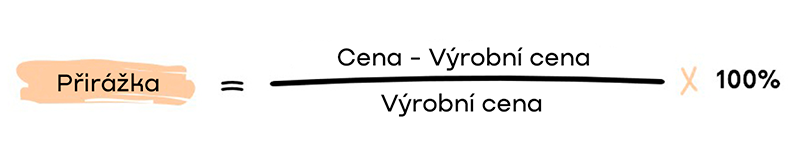

Výpočet přirážky a marže

Vraťme se k příkladu Olega Tinkova. Džíny, které koupil v Tádžikistánu za 50 rublů, prodával v rodném Kuzbasu za 200 rublů za pár. Výrobní cena jednoho páru džínů je 50 sovětských rublů. Prodejní cena je v Kuzbasu je tedy 200 rublů.

Přirážka = (200 - 50)/50)*100% = 3*100% = 300%

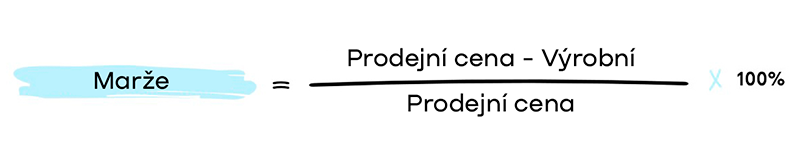

Přirážka se často zaměňuje s marží, která se rovněž hodí pro výpočet správné slevy. Marže ukazuje, jak rozdíl mezi cenou a výrobní cenou souvisí s prodejní cenou.

Proveďme výpočet na stejném příkladu.

Marže = (200 — 50)/200)*100% = 0,75*100% = 75%

Pokud se sleva rovná marži, nevyděláme na prodané jednotce nic. A pokud bude sleva větší, půjdeme do mínusu.

Čím vyšší je přirážka, tím vyšší je marže a tím větší slevu můžeme nabídnout, bez poškození firmy.

Majitel si maximální výši slevy v rámci marže určuje sám.

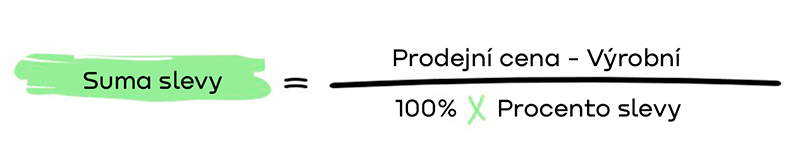

Počítání slevy

Slevu můžeme nabídnout jako procento z ceny nebo jako pevnou částku. Procentní sleva je 5% z prvního nebo dalšího nákupu, při objednávce nad 100 USD, při nákupu v rámci věrnostního programu atd. Pevná částka představuje slevu 5 USD.

Suma slevy, pokud je nastaveno procento, se vypočítá podle vzorce.

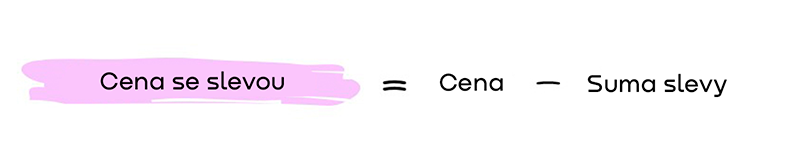

Chcete-li zjistit novou cenu včetně slevy, odečtěte od ceny částku slevy.

Pokud chceme nabídnout pevnou sumu slevy, vypočítáme si ještě procento, které porovnáme s marží.

Pokud je výsledek nižší než marže a v rámci limitu slevy, který jsme si stanovili, můžeme jej bez obav nabídnout klientům.

Chcete se přihlásit k odběru novinek?